Aktuelles rund um Ihre Absicherung & Vorsorge

Kundenmagazin | Februar 2021

SB-ASSEKURANZ

Sven Blickensdorf

Postfach 37 02 62

14132 Berlin

030 / 688 35 14 70

0172 / 16 52 057

sven@blickensdorf.de

Mit dem Schnee kommt die Pflicht

„Es schneit, es schneit, kommt alle aus dem Haus, die Welt, die Welt, sieht wie gepudert aus“: Nicht nur Liedermacher Rolf Zuchowski weiß die schönen Seiten des Winters zu schätzen. Schnee und Eis sorgen bei Jung und Alt für strahlende Gesichter und laden zu Schneeballschlachten ein. Allerdings bringt die winterliche Witterung auch immer eine Pflicht, die insbesondere Immobilienbesitzer vor Probleme stellen kann.

weiterlesen...

Wintereinbruch: Welche Pflichten haben Hausbesitzer?

Immobilienbesitzer bzw. je nach Mietvertrag auch Mieter sind dazu verpflichtet, Fahrradfahrer und Fußgänger vor Gefahren zu schützen, die von ihren Grundstücken und angrenzenden Bürgersteigen bzw. Fuß- und Radwegen ausgehen. Man spricht in diesem Zusammenhang von der Verkehrssicherungspflicht. Hierzu gehören auch das Streuen bzw. Räumen der Wege von Schnee und Eis. Rutscht ein Passant vor einem Haus auf einem ungestreuten Fußweg- oder Radweg aus, muss der Besitzer für eventuelle Verletzungen finanziell geradestehen.

Die häufigsten Fragen:

Muss ich nachts aufstehen, um bei Schneefall den Fußweg zu streuen?

Nein. Die Räum- bzw. Streupflicht bei Schnee und Glätte gilt an Wochentagen nur zwischen 7 und 20 Uhr, am Wochenende ab 8 bzw. 9 Uhr. Genaue Details legen die einzelnen Kommunen fest.

Muss ich selbst für die Räumung der Wege sorgen?

Hausbesitzer können die Arbeiten selbst vornehmen. Sie können sie per Mietvertrag jedoch auch auf ihre Mieter übertragen bzw. einen Winterdienst beauftragen. Allerdings müssen sie sicherstellen, dass dieser die Arbeiten auch tatsächlich ausführt.

Gilt die Räumpflicht auch, wenn ich im Urlaub bin?

Ja. In diesen Fällen muss der Hausbesitzer einen Winterdienst beauftragen.

Gilt die Räum- und Streupflicht auch bei unbebauten Grundstücken?

Ja. Auch, wer noch kein Haus auf seinem Grundstück hat bzw. sich noch in der Bauphase befindet, ist für die Räumung des vor seinem Grundstücks befindlichen Bürgersteigs verantwortlich.

Wie kann ich mich vor Schäden schützen, wenn ich meine Räum- und Streupflicht einmal vergesse?

In diesen Fällen greift die persönliche Haftpflichtversicherung oder die Haus- und Grundbesitzerhaftpflicht. Diese gleicht nicht nur den entstandenen Schaden bei einem Unfall aus, sondern übernimmt auch etwaige Folgekosten. Dieser Schutz ist nicht nur auf Glatteis- oder Schneeunfälle begrenzt, sondern umfasst auch Schäden durch herabfallende Äste oder lockere Gehwegplatten.

Worauf beim Abschluss einer Haftpflichtversicherung geachtet werden sollte?

Eine gute Haftpflichtversicherung erkennt man nicht zwangsläufig am Preis. Stattdessen lohnt es sich, die Versicherungsbedingungen genau zu betrachten. Wichtig ist hierbei eine ausreichende Deckungssumme, damit auch größere Schäden von der Versicherung übernommen werden. Eine Beratung klärt für Mieter, Haus- und Grundstückbesitzer schnell, welche Versicherung am besten für ihre jeweilige Situation passt.

Versichern Sie sich

damit Sie bei Glatteis finanziell nicht ins Rutschen geraten

Versicherungskennzeichen wechseln

Wer begeistert Mofa, Trike oder E-Roller fährt, hat sich den Frühlingsbeginn rot im Kalender angestrichen: Zum einen liefert der Frühling endlich wieder die Möglichkeit, seinen „Feuerstuhl“ für eine Spitztour aus der Garage zu holen. Zum anderen gilt es, sein Versicherungskennzeichen rechtzeitig zum 1. März auszutauschen - ansonsten droht der Fahrspaß zu einem teuren Vergnügen zu werden.

weiterlesen...

Was Zweirad-Helden wissen sollten

Brauche ich eine Zulassung für mein Moped?

Im Gegensatz zu Auto- und Motorradfahrern brauchen Nutzer von Kleinkrafträdern bis 50ccm und einer Maximalgeschwindigkeit von 45 km/h keine Zulassung und somit auch kein amtliches Kennzeichen. Zulassungsfrei heißt aber nicht versicherungsfrei. So benötigen alle Zweiradhelden ein sogenanntes Versicherungskennzeichen, das im Gegensatz zum amtlichen Kennzeichen quadratisch ist. Dieses muss Jahr für Jahr erneuert werden.

Wo schließe ich eine Versicherung ab und welche Unterlagen brauche ich?

Das Versicherungskennzeichen bekommen Mofa- und Mopedfahrer schnell und unkompliziert bei jedem Versicherer oder bei einem Versicherungsvermittler. Außer den persönlichen Daten brauchen Mofa-Fahrer bei der Anmeldung keine Unterlagen, sie müssen lediglich wenige Informationen über ihren „heißen Ofen“ parat haben. Dazu gehören:

- Höchstgeschwindigkeit des Mofas

- Hersteller-Schlüsselnummer

- Name des Moped-Herstellers

- Fahrgestellnummer

All diese Informationen finden Sie in der Betriebserlaubnis.

Brauche ich auch für meinen E-Scooter ein Versicherungskennzeichen?

Elektro-Scooter werden immer beliebter und sind mittlerweile in jeder größeren Stadt zu sehen. Auch für E-Scooter besteht eine Versicherungspflicht. Da ein Kennzeichen allerdings etwas zu groß wäre, gibt es für Scooter-Besitzer eine Versicherungsplakette, die einfach hinten aufs Schutzblech geklebt wird. Wie das Versicherungskennzeichen muss auch sie jedes Jahr erneuert werden.

Was ist mit dem Versicherungskennzeichen versichert?

Das Versicherungskennzeichen bekommt man mit dem Abschluss einer Haftpflichtversicherung. Diese springt finanziell in die Bresche, wenn Sie einen Unfall bauen und damit bei anderen einen Schaden verursachen. Damit auch die Schäden am eigenen Fahrzeug versichert sind, empfiehlt sich der Abschluss einer zusätzlichen Teil- und Vollkaskoversicherung. Diese leistet unter anderem bei Zusammenstoß mit Wildtieren, bei Feuer und Überschwemmung sowie bei Diebstählen. Alle Einzelheiten hierzu sollten Sie sich in einem persönlichen Beratungsgespräch erklären lassen.

Schneller Schutz für heiße Öfen

Jetzt das neue Versicherungskennzeichen sichern

Damit Zahnweh nicht im Geldbeutel schmerzt

Ein Lächeln verzaubert den Tag, wussten schon die alten Chinesen. Besonders eines mit weißen und gesunden Zähnen. Doch für die beste Versorgung Ihrer Zähne reichen die Leistungen der gesetzlichen Krankenkassen selten aus.

weiterlesen...

Auch wenn diese seit vergangenem Herbst bei der Kostenübernahme ein wenig tiefer in die Tasche greifen, bleiben Versicherte immer noch auf einem großen Teil der Kosten sitzen – vor allem dann, wenn sie für ihre Zähne mehr als nur die Grundversorgung wollen.

Zahnvorsorge: Was zahlt die gesetzliche Krankenkasse?

Die gesetzliche Krankenkasse zahlt die sogenannte Regelversorgung: Das ist die kostengünstigste, medizinisch sinnvolle Behandlung. Von den hierbei anfallenden Kosten übernimmt die Krankenkasse seit vergangenem Oktober 60 Prozent – zehn Prozent mehr als zuvor. Wer sein Bonusheft fleißig gepflegt hat, kann sich sogar 75 Prozent der Kosten wiederholen. Das ist eine Verbesserung, hinterlässt aber selbst im besten Fall eine Versorgungslücke von mindestens 25 Prozent. Das kann bei komplizierteren Eingriffen oder Sonderwünschen des Patienten richtig teuer werden.

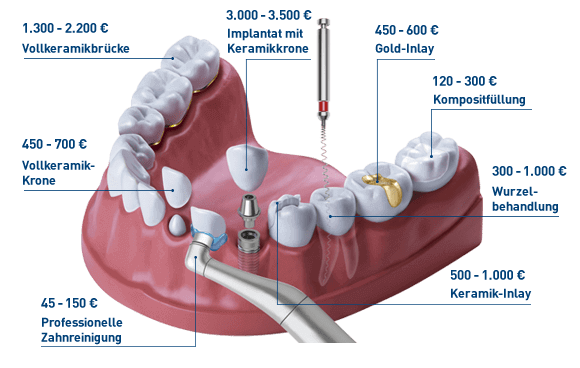

Wie teuer kann der Zahnarzt werden?

Zahnbehandlungen beim Zahnarzt - mit diesen Kosten müssen Sie rechnen:

Wie lässt sich beim Zahnersatz sparen?

- Pflegen Sie Ihr Bonusheft: Wer fünf Jahre mindestens einmal jährlich beim Zahnarzt war, kann 70 Prozent der Regelkosten von seiner Krankenkasse erstattet bekommen, bei zehn Jahren sogar 75 Prozent.

- Behandlung in einer Uni-Klinik: Wer bereit ist, sich nicht von einem fertig ausgebildeten Zahnarzt, sondern von einem Studenten der Zahnmedizin behandeln zu lassen, kann hierbei Geld sparen. Oftmals werden vor Ort nur die Materialkosten berechnet.

- Zahnbehandlung im Ausland: Insbesondere in Osteuropa sind die Zahnarztkosten geringer als in Deutschland. Interessierte sollten jedoch vorher mit ihrer Krankenkasse einen genauen Heil- und Kostenplan abstimmen.

- Zahnzusatzversicherung abschließen: Eine Zahnzusatzversicherung kann – je nach Tarif – die Versorgungslücke nach den gesetzlichen Leistungen schließen und auch Sonderwünsche sowie Extraleistungen finanzieren.

Welche Leistungen übernimmt eine gute Zahnzusatzversicherung?

Je nach Tarif bieten Zahnzusatzversicherungen ein umfangreiches Leistungspaket: Neben einem hohen Kostenanteil, der für anfallende Behandlungen übernommen wird, bieten gute Tarife auch noch weitere interessante Extras, wie beispielsweise kieferorthopädische Leistungen, alternative Behandlungsmethoden, die Bezahlung einer professionellen Zahnreinigung (PZR) oder auch die Behandlung bei einem Privatarzt.

Versicherte sollten deswegen nicht allein den Preis im Blick behalten, sondern das gesamte Leistungspaket. Wer die passende Versicherung für sich finden möchte, sollte sich entsprechend beraten lassen.

Mit der Kasse richtig Kasse machen

Millionen Krankenversicherte bekamen rund um den Jahreswechsel Post von ihrer Krankenkasse: Oftmals war der Tenor: Wir erhöhen in diesem Jahr die Zusatzbeiträge. Das bedeutet für Sie: Es wird teurer. Mit dieser Preiserhöhung müssen Sie sich allerdings nicht abfinden – denn auch der Wechsel der Krankenkasse wurde noch einmal merklich vereinfacht.

Weiterlesen...

Nutzen Sie den Anlass, um prüfen zu lassen, ob Sie bei Ihrer Krankenkasse Geld sparen können.

Wie setzt sich der Beitrag zur Krankenkasse zusammen?

Neben dem einheitlichen Beitragssatz von aktuell 14,6 Prozent, der jeweils zur Hälfte von Arbeitgebern und Arbeitnehmern bezahlt wird, kann jede Krankenkasse einen Zusatzbeitrag erheben. Benötigt die Krankenkasse mehr Geld für Ihre Ausgaben, erhöht sie diesen. Ist die finanzielle Situation der Kasse rosig, kann sie den Beitrag konstant halten oder sogar senken. So kommt es zwischen den einzelnen Kassen zu deutlichen Preisunterschieden, die Versicherte für sich nutzen können.

Neue Regeln für die Kündigung

Seit 1. Januar 2021 hat die Bundesregierung den Wechsel der Krankenkasse noch einmal vereinfacht:

- Kassenpatienten müssen nur noch mindestens 12 Monate (vorher 18) bei einer Krankenkasse bleiben.

- Diese Frist läuft auch bei einem Arbeitgeberwechsel weiter (vorher begann sie von vorn)

- Für die Kündigung reicht nun ein sogenannter Neuaufnahmeantrag bei der neuen Krankenkasse. Diese übernimmt für die neuen Patienten die Kündigung.

- Unverändert bleibt das Sonderkündigungsrecht: Sollte eine Krankenkasse die Zusatzbeiträge erhöhen oder ihre Leistungen einschränken, haben deren Mitglieder das Recht zur außerordentlichen Kündigung.

Auf die Boni achten

Nicht nur über einen geringeren Zusatzbeitrag können Krankenversicherte sparen – auch die Bonusprogramme der Krankenkasse bieten ausreichend Potential. Bei den Bonusprogrammen belohnen die Kassen ihre Patienten für gesundheitsbewusstes Verhalten. Hierzu gehören beispielsweise:

- Verzicht auf Nikotinkonsum

- Zahnvorsorge

- Mitgliedschaft in einem Sport- oder Fitnessclub

- Medizinische Präventionsmaßnahmen

- Krebsvorsorge

- Regelmäßiger Check (Blutdruck, BMI etc.)

- Blut- und Organspender

Krankenkassen genau vergleichen

Bei der Wahl der passenden Krankenkasse sollte genau hingeschaut werden – und nicht nur auf den Preis. Denn die Krankenkassen weisen untereinander große Leistungsunterschiede auf. Vor allem für Schwangere und Familien ist die Palette an Zusatzleistungen breit und individuell. Auch alternative Heilmethoden werden unterschiedlich gefördert. Zudem gilt es für die Versicherten die Boni-Programme genau im Blick zu behalten. Durch Bonusrückzahlungen lassen sich die Gesamtkosten spürbar reduzieren.

Weniger Beitrag, bessere Versorgung?!

Der Krankenkassenwechsel war noch nie so einfach